Le profit subsistant est calculé dans le cadre d’une liquidation de régime matrimonial, en cas de récompense ou de créance entre époux ou contre l’indivision ou la communauté.

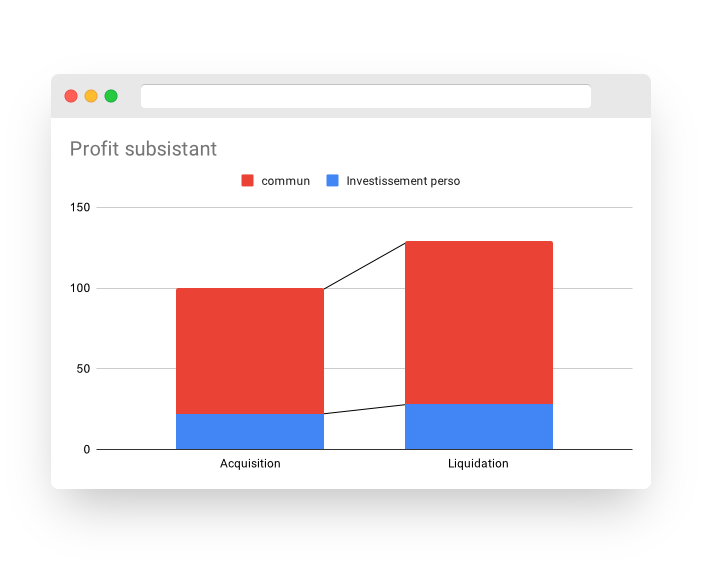

Le profit subsistant correspond à la plus-value réalisée par un des époux ou par la communauté (en cas de récompense) en raison d’un investissement immobilier.

Calculer le profit subsistant consiste à calculer la revalorisation de l’apport effectué pour l’achat ou l’amélioration d’un bien.

Calcul du profit subsistant

En cas d’apport pour une acquisition

C’est généralement une simple « règle de trois » :

En cas d’amélioration ou de construction

Pour les cas d’amélioration d’un bien propre avec des fonds communs (par exemple construction sur un terrain propre qui est un cas fréquent), il s’agit d’une différence entre la valeur actuelle du bien avec travaux et sans travaux :

Si la communauté participe pour partie au travaux d’amélioration d’un bien propre, on retombe sur le calcul sous forme de « règle de trois » :

Profit subsistant et créance entre indivisaires

La Cour de cassation a indiqué que le profit subsistant en matière de créance « se détermine d’après la proportion dans laquelle les deniers de l’indivisaire ont contribué à la conservation du bien indivis ».

Il y a créance quand le profit subsistant est supérieur à la dépense qui a été faite sinon il s’agit de moins-value.

Revalorisation du capital seul ou du capital et des intérêts en cas de prêt

Dans le cas du remboursement d’un emprunt relatif à un bien indivis on parle traditionnellement d’une « mesure nécessaire à la conservation de l’immeuble » (v. C. Civ 16-11.599, C. Civ n°84-10-983) au sens de l’article 815-13 du Code civil.

La créance dont peut se prévaloir l’indivisaire est alors égale à la plus forte des deux sommes que représente la dépense faite et le profit subsistant.

Une première méthode de calcul du profit subsistant revalorise le capital et les intérêts dans la mesure où ceux-ci participent au coût de financement de l’achat du bien. Or les intérêts sont là pour anticiper l’inflation et rétribuer le créancier pour que sa créance ne l’appauvrisse pas. Or en agissant ainsi, on ajouter le prix du temps au prix du temps (AJ Famille Avril 2021).

La seconde méthode de calcul, de loin la plus retenue, revalorise le capital remboursé sans les intérêts. Il faut alors calculer 2 créances :

- l’une au profit subsistant pour le capital,

- et l’autre au nominal pour les intérêts.

Pour les cas de biens remboursés par la communauté, on ne calcule pas de récompense pour les intérêts qui sont assimilés à une dépense usufructuaire du bien propre quand la communauté en encaisse les revenus.

Profit subsistant et récompense en cas de communauté

D’après l’article 1469 du Code civil :

La récompense est égale à la plus faible des deux sommes que représentent la dépense faite et le profit subsistant.

Elle ne peut, toutefois, être moindre que la dépense faite quand celle-ci était nécessaire.

Elle ne peut être moindre que le profit subsistant, quand la valeur empruntée a servi à acquérir, à conserver ou à améliorer un bien qui se retrouve, au jour de la liquidation de la communauté, dans le patrimoine emprunteur.

Si le bien acquis, conservé ou amélioré a été aliéné (vendu par exemple) avant la liquidation, le profit est évalué au jour de l’aliénation ; si un nouveau bien a été subrogé au bien aliéné, le profit est évalué sur ce nouveau bien.

article 1469 du Code civil

⚠️ Attention à la prise en charge au titre de la contribution aux charges du mariage qui annule toute récompense due à la communauté.

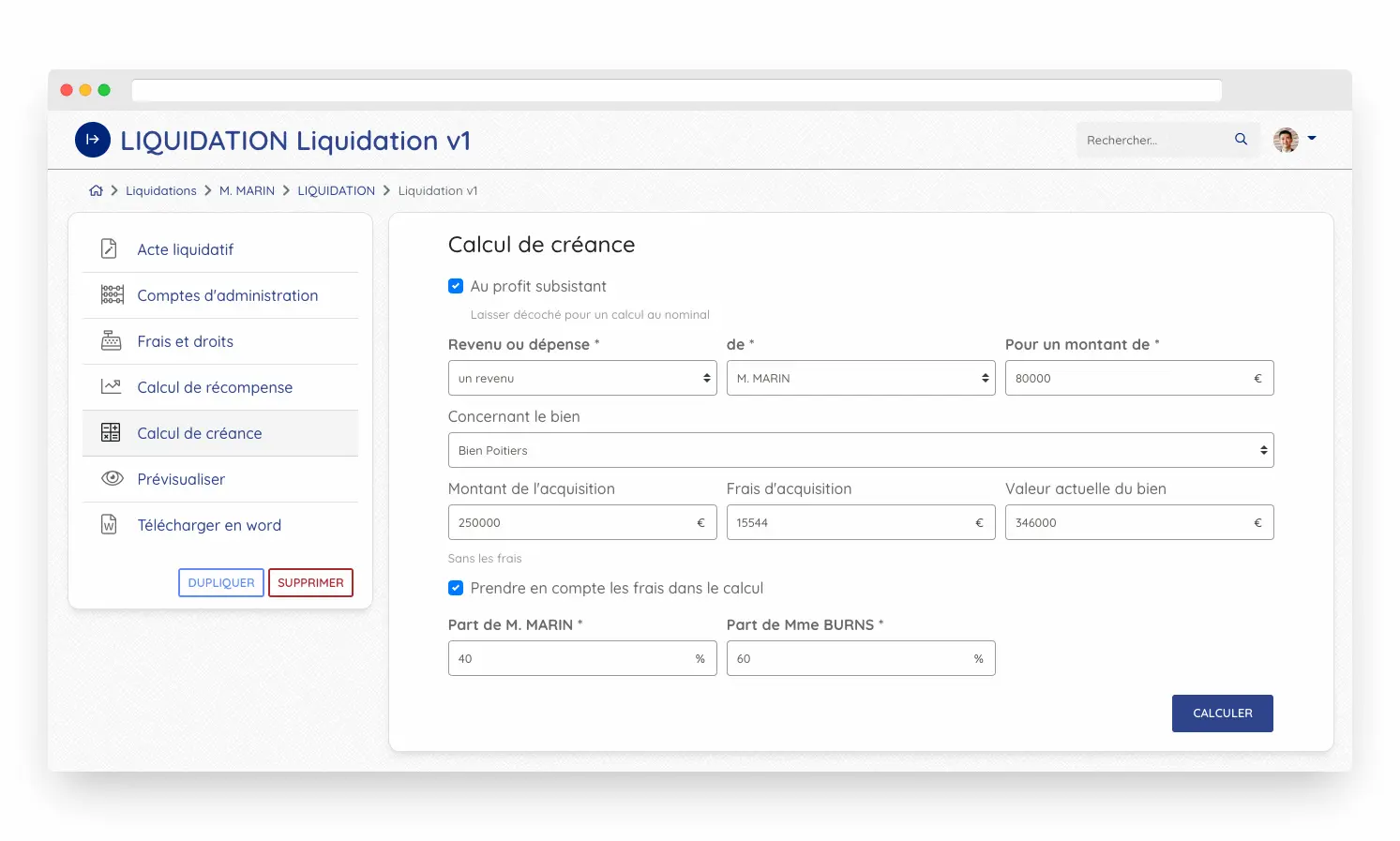

Projustis propose un outil de calcul des profits subsistants pour les cas de récompense en communauté à ou contre la communauté et les cas de créance en indivision.